L'IA et la transition climatique : 2 moteurs de croissance économique, malgré l'impact géopolitique

Koen De Leus, Chief Economist, et Philippe Gijsels, Chief Strategy Officer chez BNP Paribas Fortis, estiment que le contexte économique et financier restera marqué par les tensions géopolitiques, avec une pression inflationniste persistante et des taux d'intérêt élevés. Cela pèse sur la croissance, mais crée aussi de nouvelles opportunités. À long terme, ils voient l'intelligence artificielle comme un moteur clé de productivité et de croissance économique, tandis qu'une transition climatique accélérée, malgré son coût à court terme, pourrait générer des avantages économiques considérables. Pour la Belgique, les finances publiques fragiles et la hausse des taux à long terme constituent un point d'attention majeur. Dans ce contexte, les économistes restent constructifs sur les actions à long terme, soulignent l'importance stratégique des matières premières et privilégient les obligations de qualité à moyen terme.

Slideshow Midyear Economic & Investment Outlook 2026.pdf

PDF 14 MB

Partie I : aperçu macroéconomique

Les récentes tensions au Moyen-Orient génèrent une incertitude significative sur les marchés de l'énergie. Les perturbations d’importantes routes commerciales exercent une pression à la hausse sur les prix du pétrole et du gaz. Ainsi, près de 15% de la production mondiale de pétrole n’arrive pas sur le marché. Les hausses des prix de l'énergie se répercutent déjà sur les consommateurs, tandis que les coûts élevés des engrais devraient faire grimper les prix alimentaires dans les mois à venir. Par ailleurs, les déclarations d'intention des producteurs européens et belges dans l'industrie et le secteur de la construction indiquent qu'une grande majorité prévoit d'augmenter ses prix au cours des 3 prochains mois. Si le Détroit d'Ormuz reste fermé dans les mois à venir, des pénuries physiques pourraient émerger, entraînant de nouvelles hausses brutales des prix.

Chiffres économiques

Belgique

En début d'année, BNP Paribas Fortis estimait la croissance économique belge à 1,1% fin 2026. La banque révise ce chiffre à la baisse : elle anticipe désormais une croissance de 0,7% à la fin de l’année et de 0,9% fin 2027. L'inflation s'établirait en moyenne à 3,5% en 2026 et à 2,2% en 2027.

Zone euro

Pour la zone euro, BNP Paribas Fortis prévoit une croissance de 0,6% fin 2026 et de 1,6% fin 2027. L'inflation atteindrait respectivement 3,0% et 3,3%. La banque estime que la Banque centrale européenne relèvera son taux directeur de 2,0% à 2,5% fin 2026, niveau qu'elle maintiendra jusqu'à fin 2027.

États-Unis

Aux États-Unis, la croissance est estimée à 2,3% fin 2026 et à 2,4% fin 2027. L'inflation devrait s'élever à 3,7% fin 2026 et à 2,8% fin 2027. Le taux directeur de la Réserve fédérale restera stable à 3,75% jusqu'à fin 2026. La banque prévoit qu’il atteindra 4,5% à fin 2027.

L'IA comme moteur de croissance à long terme

Une étude de BNP Paribas montre que l'intelligence artificielle aura un impact positif sur la croissance économique. À court terme, les investissements nécessaires pourraient exercer une pression temporaire sur l'inflation.

« À long terme, l'IA contribuera à une productivité accrue et à des processus économiques plus efficaces », déclare Koen De Leus, Chief Economist de BNP Paribas Fortis. « L'analyse démontre que les effets de croissance positifs de l'IA sur la productivité compenseront largement les impacts négatifs d'autres tendances à long terme sur le PIB. »

Aux États-Unis, il s’agit notamment des effets de la démographie, des tarifs douaniers et des prix de l'énergie. Grâce à l’intelligence artificielle, le PIB serait supérieur de 3,61 points de pourcentage en 2034 par rapport au scénario de base, où son impact n'est pas pris en compte. Notons que l'incertitude sur le potentiel de l'IA est immense, avec des écarts considérables (facteur 20) entre les prévisions annuelles de gain de productivité des économistes et des experts en IA.

Dans la zone euro, où l'on intègre également l'impact positif des dépenses de défense, l'effet combiné sur le PIB atteint 1,88 point de pourcentage en 2034. La différence s'explique principalement par une estimation plus modeste de l'impact de l'IA sur l'économie européenne comparée aux États-Unis, bien que cette évaluation ne fasse pas consensus.

L'impact de l'IA sur l’emploi restera limité à long terme. Certains emplois disparaîtront en raison des gains d'efficacité, mais d'autres émergeront grâce à la demande générée par de nouveaux besoins. La hausse de la productivité et la baisse des coûts de production feront baisser les prix de certains biens, compensant les pertes d'emplois par une demande accrue pour ces produits moins coûteux.

Transition climatique : contrainte à court terme, gains à long terme

Plus la transition climatique sera rapide, plus le PIB sera élevé à long terme grâce aux dommages évités. Tel est le constat d'une étude d'Oxford Economics1. À court terme, une transition accélérée pèse cependant sur la croissance. Des taxes plus élevées sur les émissions de CO₂ doivent inciter à réduire la consommation de biens carbonés, ce qui affecte le pouvoir d'achat et la consommation.

Le Global Climate Service d'Oxford Economics distingue plusieurs scénarios de transition, chacun impliquant un arbitrage entre le risque de transition et le risque physique.

Le risque de transition reflète les pertes liées à une transition accélérée vers une économie plus sobre en carbone afin de limiter le réchauffement climatique.. Une hausse drastique des prix du carbone alimente l'inflation à court terme et réduit le pouvoir d'achat. À moyen terme, cependant, les gains économiques cumulés sont substantiels par rapport à l'inaction actuelle, car les dommages climatiques évités sont considérables. Une ambition réelle pourrait même accélérer la croissance grâce à des innovations qui baissent les coûts futurs de réduction des émissions et générant des gains de productivité. En outre, elle entraînerait des effets positifs sur la connaissance et pourrait ouvrir de nouveaux marchés et industries, tout en sécurisant l'accès à des ressources stratégiques comme l'eau et les matières premières. D'ici 2060, une transition net zero accélérée pourrait ainsi doper le PIB mondial de 13 points de pourcentage par rapport au scénario de base d’aujourd’hui, qui a un plan climatique moins ambitieux.

Le risque physique s'aggrave à mesure que la transition prend du retard. Les événements climatiques extrêmes se multiplient, pesant sur le PIB à long terme, notamment via une baisse de la productivité du travail et des pertes de production dans les régions déjà chaudes.

À long terme, la transition climatique, quel que soit le scénario, entraînera une hausse de l'inflation.

« Dans chacun des scénarios proposés par Oxford Economics, les prix seront en 2050 supérieurs de 20 points de pourcentage à ce qu’ils auraient été avec un rythme d’inflation de 2%. L’inflation s’accélérera donc dans tous les cas », précise Koen De Leus. « La transition climatique exercera une pression supplémentaire sur les prix dans les décennies à venir, c’est un facteur à anticiper. »

La Belgique sous pression en raison des finances publiques

Comme évoqué plus haut, l'inflation reste soutenue à court terme. Combinée à la prime de liquidité structurellement en hausse (récompensant les investisseurs à long terme pour l'incertitude géopolitique accrue), cela pousse les taux longs à la hausse. Le taux des obligations d'État belges à 30 ans atteint ou approche son plus haut niveau depuis 2012. Aux États-Unis et au Royaume-Uni, les taux frôlent respectivement ceux de 2007 et 1998, voire les dépassent. L'obligation japonaise à 30 ans est à son plus haut niveau depuis sa première émission en 1999.

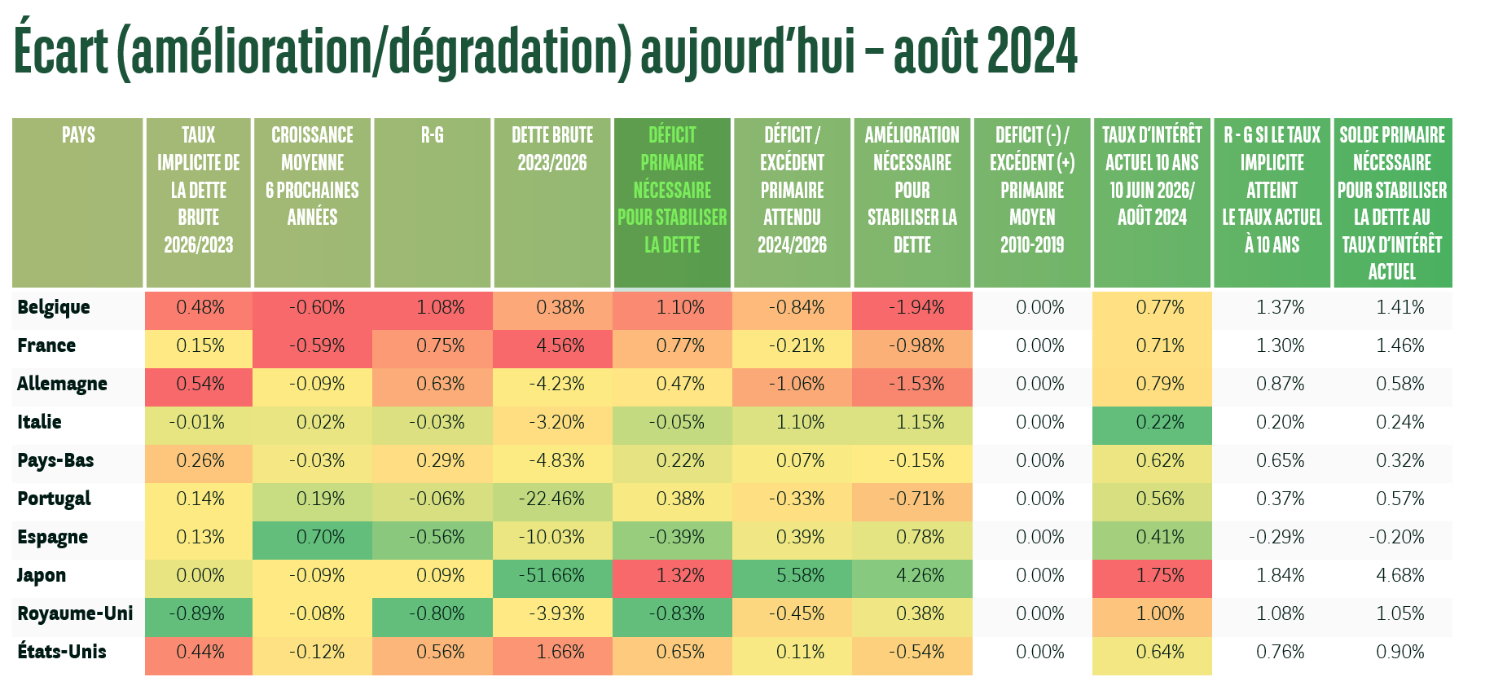

Cette situation a des conséquences sur la soutenabilité d’une dette publique élevée. L'écart entre la croissance nominale attendue (dénominateur du ratio d'endettement) et le taux d'intérêt implicite sur la dette existante se réduit. En Italie et au Royaume-Uni, ce taux dépasse déjà le taux de croissance, ce qui fait augmenter la dette publique (numérateur) plus vite que le PIB nominal (dénominateur). Même avec un solde budgétaire primaire équilibré (hors charges d'intérêts), le ratio d'endettement s'aggrave automatiquement. Cela accroît le risque d'un effet boule de neige négatif. Pour stabiliser leur dette, ces pays doivent donc dégager un excédent primaire. L'Italie y parvient ; le Royaume-Uni, non.

La Belgique, comme la France, entre progressivement en zone à risque : la croissance nominale attendue n'est supérieure que de moins d'un point de pourcentage par rapport au taux d'intérêt implicite. Ce dernier devrait augmenter dans les années à venir, car l'État devra se refinancer aux taux actuels, plus élevés. Aucune baisse des taux longs n'est attendue, au contraire. Avec un déficit primaire attendu à 3,5%, la dette publique en pourcentage du PIB continuera de croître. Une amélioration de 3 points de pourcentage serait nécessaire pour la stabiliser.

Enfin, la Belgique et la France se classent parmi les pays les moins performants lorsque l'on compare l'évolution des différents indicateurs avec celle de 8 autres grandes économies industrialisées, entre août 2024 et aujourd'hui. Que ce soit pour la hausse du taux d’intérêt implicite, la dette publique brute, le déficit primaire ou la baisse de la croissance attendue, les 2 pays figurent parmi les plus mauvais élèves. Face à la hausse des taux, cette tendance doit être inversée rapidement. Des économies difficiles s'imposent.

Partie II: marchés financiers

En cette période géopolitique troublée, le monde cherche un nouvel équilibre. Ce contexte génère de l’incertitude, mais aussi – et peut-être surtout – des opportunités.

« Pour quiconque en douterait encore : nous vivons un fourth turning[2] », déclare Philippe Gijsels, Chief Strategy Officer chez BNP Paribas Fortis. « Politiquement, cela se traduit par une instabilité mondiale, une fragmentation et des conflits, armés ou non. L’une des conséquences en est la volatilité : lorsque les actions, les taux, les matières premières et les devises bougent, c’est désormais par vagues amples. Comme Koen De Leus et moi l’expliquons dans notre livre ‘Les 5 Tendances de la Nouvelle Économie Mondiale3’, une telle période s’accompagne d’une inflation et de taux structurellement plus élevés. »

L’IA : une économie en forme de K

Jusqu’à présent, les investisseurs parviennent à voir au-delà des impacts négatifs des conflits mondiaux. Les marchés d’actions résistent relativement bien. Sur ces marchés, l’intelligence artificielle capte de loin le plus d’attention. Après l’introduction en Bourse récente de SpaceX, tous les regards se tournent vers celles des deux autres géants, Anthropic et OpenAI. Le déploiement des centres de données supportant les applications d’IA exige des investissements colossaux, ce qui se traduit par d’excellents résultats financiers pour les entreprises technologiques – mais aussi par des attentes très élevées. Certains investisseurs y voient des parallèles avec la bulle Internet de la fin des années 1990.

Une différence majeure réside cependant dans le fait que la valorisation des entreprises d’IA repose sur des bénéfices réels et en forte croissance. Le ratio cours/bénéfice est donc plus solide qu’à l’époque de la bulle Internet. Reste une question : ces profits liés à l’IA sont-ils durables ? La construction des centres de données va-t-elle se poursuivre au même rythme, voire s’accélérer, ou finira-t-elle par marquer le pas ?

À l’inverse, investir dans les entreprises d’IA revient souvent à miser sur un écosystème plus large. Leurs applications – voitures autonomes, robots, etc. – devraient générer des gains d’efficacité colossaux, mais aussi des opportunités et des risques. De nombreux thèmes et secteurs, comme la santé, la biotechnologie ou l’industrie, profiteront indirectement de ces avancées grâce aux gains de productivité qu’elles induisent.

Cela crée ce qu’on appelle une « économie en K ». Les courbes des entreprises affectées par la révolution de l’IA dessinent un K : la branche ascendante regroupe les actions, thèmes ou secteurs qui en bénéficient ; la branche descendante, ceux qui sont perçus comme perdants. Un exemple flagrant est le développement logiciel, menacé par les compétences croissantes de l’IA en programmation.

Les matières premières, plus stratégiques que jamais

L’or est souvent présenté comme une protection contre l’inflation et l’incertitude géopolitique, mais le métal jaune n’échappe pas aux effets négatifs de la hausse des taux. Même constat pour l’argent et, dans une moindre mesure, pour les métaux clés de la transition énergétique.

« Cela ne signifie pas pour autant que le plus grand marché haussier de l’histoire économique – celui des matières premières – soit terminé », précise Philippe Gijsels. « Les métaux conservent un potentiel énorme. Le secteur n’a commencé que timidement à investir après plus de 30 années de sous-investissement. Il faudra donc du temps avant que l’offre ne rattrape une demande en forte croissance. Par ailleurs, des éléments nouveaux, comme le blocage du Détroit d’Ormuz ou les tensions persistantes entre les États-Unis et la Chine, rendent l’énergie, les minéraux critiques et les terres rares plus stratégiques que jamais. »

Les Bourses

À long terme, BNP Paribas Fortis reste optimiste pour les marchés d’actions. Malgré la volatilité, les actifs réels restent privilégiés par rapport aux liquidités dans un contexte inflationniste.

À court terme, en revanche, la banque adopte une vision plus prudente. Des risques, comme une dégradation de la situation au Moyen-Orient, ou l’afflux d’actions liées aux introductions en Bourse des géants technologiques mentionnés plus haut, pourraient ne pas être suffisamment anticipés. Par ailleurs, la hausse marquée des taux longs pèse sur de nombreux actifs, notamment les actions – et plus encore sur les valeurs de croissance.

Obligations : le ventre de la courbe

Côté obligations, BNP Paribas Fortis privilégie « le ventre de la courbe », c’est-à-dire des échéances comprises entre 3 et 5 ans. Les durées plus longues sont trop exposées à une hausse des taux, tandis que les rendements à court terme se rapprochent trop de ceux du cash.

La qualité prime également : les credit spreads sont historiquement bas et ne compensent pas suffisamment le risque accru des émetteurs de moindre qualité. BNP Paribas Fortis anticipe un affaiblissement progressif du dollar américain face à plusieurs devises. Dans cette optique, les investisseurs prêts à prendre plus de risques pourraient envisager les obligations des pays émergents libellées en monnaie locale.

Les années à venir s’annoncent donc économiquement exigeantes, marquées par une inflation plus élevée, des taux en hausse et des tensions géopolitiques persistantes. Simultanément, de nouvelles opportunités de croissance émergent pour qui saura capitaliser sur l’innovation technologique, la transition durable et des investissements de qualité.

Note : ce texte a été rédigé le 18 juin 2026.

1 https://www.oxfordeconomics.com/subscriptions/global-climate-service/#latestinsights

2 Howe, N. (2023). The Fourth Turning Is Here: What the Seasons of History Tell Us about How and When This Crisis Will End. India: Simon & Schuster. Dans cet ouvrage, Howe soutient que l’histoire se compose de cycles récurrents de 80 à 100 ans, divisés en 4 « tournants » ou « phases ».

3 De Leus, K., Gijsels, P. (2023). Les 5 tendances de la nouvelle économie mondiale : Investir en période de superinflation, d’hyperinnovation et de transition climatique. Belgique : Terra – Lannoo, Édition.

Galerie de Koen De Leus et Philippe Gijsels