Invest Barometer: een nieuwe generatie beleggers tussen digitaal, crypto en de zoektocht naar rendement

Er waait een frisse wind door de beleggingswereld in België. Volgens de laatste Invest Barometer van Profacts, in samenwerking met BNP Paribas Fortis, is de golf van nieuwkomers duidelijk jong: 56% van de nieuwe beleggers is tussen 18 en 34 jaar. Die nieuwe generatie is geconnecteerd en prestatiegerichter, en herdefinieert de verwachtingen, de verhouding tot risico en de vertrouwensrelatie.

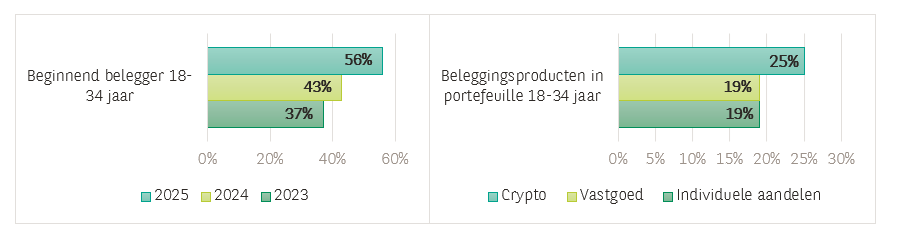

De beleggingswereld is niet langer het exclusieve terrein van ervaren profielen. De financiële markten trekken nu ook jongvolwassenen aan, die er vroeger en vooral via digitale kanalen aan beginnen. Volgens de laatste Invest Barometer1 zegt meer dan een op de tien beleggers (12%, tegenover 9% in 2024) minder dan een jaar ervaring te hebben. En 56 % van die beginners is tussen 18 en 34 jaar.

Onder die jongeren zijn cryptovaluta’s de geprefereerde activaklasse (25%), vóór individuele aandelen en vastgoed (via aandelen in gereguleerde vastgoedbedrijven of -fondsen), (beide 19%). Opmerkelijk is dat 58% van de 18-34-jarigen meer geneigd is om cryptovaluta’s via hun bank te kopen. Dat toont aan dat ze op zoek zijn naar veiligheid en omkadering, zelfs voor activa die als risicovol worden beschouwd.

Toch blijft de kern van de markt gestructureerd door klassieke producten. De top drie – over alle leeftijden heen – bestaat uit beleggingsfondsen (32%), tak 23-verzekeringen (30%) en individuele aandelen (29%). Die hiërarchie illustreert het overwicht van gediversifieerde portefeuilles en verzekeringsoplossingen in de Belgische financiële cultuur. Maar er is verandering op til: ETF’s2 winnen terrein (16%, tegenover 11% in 2024) - wat een groeiende voorkeur voor een kostenefficiënt passief beheer weerspiegelt - en cryptovaluta's stijgen tot 13% (tegenover 9% in 2024). Daarmee verankeren die laatsten zich – ondanks hun initiële speculatieve dimensie - stevig in het financiële landschap. Ook al is er nog een grote kloof tussen bekendheid en daadwerkelijke adoptie.

Directere en pragmatischere motivaties

Jonge beleggers onderscheiden zich ook door hun motivaties. Ze zien beleggingen als een hefboom voor levensprojecten op korte of middellange termijn. Ze beleggen om een reis te financieren, een inbreng voor de aankoop van een woning voor te bereiden of een ondernemersinitiatief te ondersteunen, in plaats van enkel een vermogen op lange termijn of voor het pensioen op te bouwen. Die zoektocht naar onmiddellijk rendement is deels te verklaren door de lage rente op traditionele spaarrekeningen.

“De nieuwe generaties zoeken niet langer naar losstaande financiële producten, maar naar oplossingen die concrete projecten ondersteunen: een vastgoedaankoop, de opstart van een onderneming of financiële onafhankelijkheid, stelt Frank Claus, Head of Investment Services Affluent & Private Banking. De focus bij de bank ligt nu op het ontwerpen van portefeuilles die nauw aansluiten bij tastbare levensdoelen en meetbare prestatie-indicatoren.”

Die dynamiek stuit echter op een aantal hindernissen. Onder de niet-beleggers die aangetrokken zijn door het idee van beleggen, noemt 48% het gebrek aan financiële kennis als voornaamste reden om het niet te doen. Het tekort aan financiële educatie blijft dus een structurele rem. Daar komt ook nog ‘onvoldoende kapitaal’ bij (44%) en een perceptie van een ‘te hoog risico’ (37%). 82% vindt dat ze minstens 100 euro per maand nodig hebben om te beginnen beleggen – een misvatting die een psychologische barrière creëert, die niet altijd strookt met de reële mogelijkheden. Er bestaan immers toegankelijke oplossingen vanaf slechts enkele tientallen euro's per maand. Die obstakels wijzen op een verhoogde behoefte aan financiële voorlichting en toegankelijke informatie.

De centrale en evoluerende rol van banken

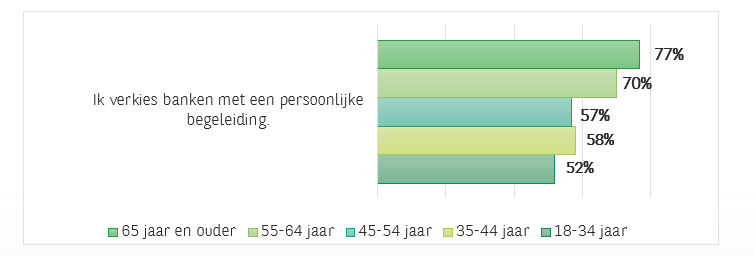

In die context blijven traditionele banken centraal staan: 63% van de beleggers verkiest een bank voor persoonlijk advies. Die voorkeur blijft sterk bij jongeren (52%) en is erg uitgesproken bij 65-plussers (77%).

Hoewel digitale platforms aantrekkelijk zijn vanwege hun concurrerende tarieven en transparantie, moeten traditionele spelers een hoog niveau van advies, responsiviteit en prijsconcurrentievermogen combineren om aan de verwachtingen van klanten van directheid te voldoen.

“Hoewel digitale platformen investeerders snelheid en controle bieden, tonen marktturbulente periodes het cruciale belang aan van een geruststellend en gestructureerd kader, benadrukt Frank Claus. De optimale aanpak combineert versterkte beslissingsautonomie met permanente toegang tot professioneel en rigoureus portefeuillebeheer.”

Sociale media en 'finfluencers' spelen nu een belangrijke rol in het informeren van particulieren: 49% van de beleggers zegt blootgesteld te zijn aan dit soort content, een cijfer dat stijgt tot 87% bij de 18-34-jarigen. Visibiliteit rijmt echter niet met geloofwaardigheid: slechts 28% van de respondenten hecht geloof aan die content, tegenover 59% bij de 18-34-jarigen. Het benadrukt de spanning tussen de drang naar informatie ‘on the spot’ ultra geconnecteerde jongeren, het tekort aan kennis en de behoefte aan betrouwbare bronnen.

Financiële instellingen moeten dus meer investeren in pedagogie en toegankelijke verspreiding, zonder in te leveren op de kwaliteit van informatie.

"De Invest Barometer 2025 toont geen plotselinge breuk maar eerder een structurele verandering, besluit Frank Claus. In een context gekenmerkt door informatie-overload en mediavolatiliteit ligt het onderscheidend vermogen in een methodische allocatie. Duurzame prestaties ontstaan niet uit opportunistische reacties, maar uit een strategische portefeuilleopbouw, systematisch risicobeheer en een voortdurende inzet, gebaseerd op een heldere visie."

***

1 De Invest Barometer is een onderzoek van Profacts. De enquête werd online uitgevoerd in oktober en november 2025 bij 1.286 volwassen beleggers, 278 potentiële beleggers en 568 jonge beleggers tussen 18 en 34 jaar.

2 Een ETF (of 'beursverhandeld fonds') is een belegging die de evolutie van een beursindex volgt.