AI en klimaattransitie: twee motoren van economische groei, ondanks geopolitieke impact

Hoofdeconoom Koen De Leus en hoofdstrateeg Philippe Gijsels van BNP Paribas Fortis verwachten dat de economische en financiële context door de geopolitieke spanningen gekenmerkt blijft door aanhoudende inflatiedruk en hogere rentevoeten. Dat weegt op de groei, maar creëert tegelijk ook nieuwe opportuniteiten. Op langere termijn zien ze artificiële intelligentie als een belangrijke motor voor productiviteit en economische groei, terwijl ook een versnelde klimaattransitie, ondanks de kortetermijnkost, aanzienlijke economische voordelen kan opleveren. Voor België vormen de zwakke overheidsfinanciën en stijgende langetermijnrentes een belangrijk aandachtspunt. In die context blijven de economen op lange termijn constructief voor aandelen, onderstrepen ze het strategische belang van grondstoffen en geven ze de voorkeur aan kwaliteitsvolle obligaties met middellange looptijden.

Slideshow Midyear Economic & Investment Outlook 2026.pdf

PDF 14 MB

Deel I: macro-economisch overzicht

De recente spanningen in het Midden-Oosten zorgen voor aanzienlijke onzekerheid op de energiemarkten. Verstoringen in belangrijke handelsroutes zetten de prijzen van olie en gas onder opwaartse druk. Zo komt bijna 15% van de wereldwijde olieproductie niet op de markt. De prijsstijgingen voor energie zijn nu al voelbaar voor de consument. De hoge meststofprijzen duwen de komende maanden dan weer de voedselprijzen de hoogte in. Uit de intentieverklaringen van Europese en Belgische producenten in de industrie en de bouwsector blijkt bovendien dat een grote meerderheid van plan is om de komende drie maanden hun prijzen te verhogen. Blijft de Straat van Hormuz ook de komende maanden gesloten, dan riskeren er fysieke tekorten op te duiken met verdere scherpe prijsstijgingen tot gevolg.

Economische cijfers

België

In het begin van dit jaar schatte BNP Paribas Fortis de economische groei in België op 1,1% tegen eind 2026. De bank stelt dat cijfer nu bij naar beneden: ze raamt de Belgische groei op 0,7% op het einde van dit jaar, en op 0,9% eind 2027. De inflatie bedraagt gemiddeld 3,5% in 2026 en 2,2% in 2027.

Eurozone

Voor de eurozone voorspelt BNP Paribas Fortis een groei van 0,6% eind 2026, en 1,6% eind 2027. De inflatie bedraagt respectievelijk 3,0% en 3,3%. De bank schat in dat de Europese Centrale Bank haar beleidsrente tegen eind 2026 zal optrekken van 2,0% naar 2,5%, wat ze ook zal aanhouden tot eind 2027.

Verenigde Staten

In de Verenigde Staten schat de bank de groei in op 2,3% eind 2026 en 2,4% eind 2027. Voor de inflatie staat de raming op 3,7% eind 2026 en 2,8% eind 2027. De beleidsrente van de Federal Reserve blijft stabiel op 3,75% tot eind 2026. Verwacht wordt dat ze tegen eind 2027 op 4,5% zal staan.

AI als groeimotor op lange termijn

Een studie van BNP Paribas toont aan dat artificiële intelligentie een positieve impact zal hebben op de economische groei. Op korte termijn kunnen de noodzakelijke investeringen tijdelijk een opwaartse druk op de inflatie uitoefenen.

“Op langere termijn zal AI bijdragen aan een hogere productiviteit en efficiëntere economische processen”, stelt Koen De Leus, Chief Economist bij BNP Paribas Fortis. “De analyse toont aan dat de positieve groei-effecten van artificiële intelligentie onder de vorm van een toenemende productiviteit, de negatieve effecten van andere langetermijntrends op het bbp ruimschoots zullen compenseren.”

Voor de Verenigde Staten gaat het meer bepaald om de impact van demografie, importtarieven en energieprijzen. Dankzij AI ligt het bbp tegen 2034 3,61 procentpunt hoger dan in het basisscenario, waar de impact van AI niet in rekening wordt gebracht. Merk op dat de onzekerheid over het potentieel van AI gigantisch is met enorme verschillen (factor 20) tussen de voorspelde jaarlijkse productiviteitsbijdrage door economen en AI-insiders.

In de eurozone, waar naast de hogergenoemde trends ook rekening wordt gehouden met de positieve impact van de defensie-uitgaven, komt het gecombineerde positieve effect op het bbp uit op 1,88 procentpunt tegen 2034. De belangrijkste reden voor dat kleinere verschil is dat de impact van AI op de Europese economie aanzienlijk kleiner wordt ingeschat dan in de VS. Maar ook daarover bestaat geen volledige eensgezindheid.

Voor de tewerkstelling zal de impact van AI op langere termijn beperkt zijn. Bepaalde jobs zullen verdwijnen door efficiëntiewinsten, maar andere zullen in de plaats komen door de ontwikkeling van nieuwe vraag. Door de stijging van de productiviteit en dalende productiekosten worden producten bovendien minder duur. De door efficiëntiewinsten geschrapte jobs worden hier gecompenseerd door de toegenomen vraag naar de goedkopere producten.

Klimaattransitie: korte pijn, winst op lange termijn

Hoe sneller de klimaattransitie wordt doorgevoerd, hoe hoger op langere termijn het bbp zal zijn dankzij de vermeden schade. Dat is de conclusie van een studie van Oxford Economics[1]. Op korte termijn drukt de versnelde transitie wel op de groei. Hogere lasten op de uitstoot van CO2 moeten mensen aanzetten de consumptie van koolstofintensieve goederen te verminderen. Dat weegt op de koopkracht en zo op de consumptie.

De Global Climate Service van Oxford Economics onderscheidt verschillende scenario’s waarop die transitie tot stand kan komen. In elk van die scenario’s is er een afweging tussen het transitierisico en het fysieke risico.

Het transitierisico toont de risico’s van verlies en schade in een versnelde overgang naar een koolstofarmere en milieuvriendelijkere economie om de klimaatopwarming te beperken. De noodzakelijke drastische verhoging van de koolstofprijs duwt op korte termijn de inflatie hoger en tast de koopkracht aan. Op iets langere termijn is er evenwel een aanzienlijke cumulatieve economische winst tegenover het huidige getalm omdat aanzienlijke klimaatschade vermeden wordt. Tonen we echt ambitie, dan schakelt de economische groei mogelijk zelfs een versnelling hoger omdat innovatiedoorbraken de toekomstige kosten van emissiereductie verder verlagen én productiviteitswinsten genereren. Bovendien heeft het positieve kennis- en innovatie-effecten, kunnen nieuwe markten en industrieën worden aangeboord en komt er een grotere zekerheid inzake strategische bronnen zoals water en grondstoffen. Tegen 2060 duwt de versnelde net zero-transitie het wereldwijde bbp 13 procentpunt hoger dan wanneer het basisscenario van vandaag, met een minder ambitieus klimaatplan, wordt voortgezet.

Het fysieke risico neemt toe naarmate de transitie langer wordt uitgesteld. Extreme weersomstandigheden komen frequenter voor. Het resultaat is een (veel) lager bbp-niveau op lange termijn, temeer omdat de hogere temperaturen – zeker in landen waar het vandaag al warm is – leiden tot een dalende arbeidsproductiviteit en een verlies van productie.

Op lange termijn zal de klimaattransitie, ongeacht welk scenario er wordt gevolgd, zorgen voor een toename van de inflatie.

“In elk van de door Oxford Economics vooropgestelde scenario’s liggen de prijzen tegen 2050 20 procentpunt hoger dan het geval zou zijn bij het inflatietempo van 2%. De inflatie zal dus hoe dan ook versnellen”, zegt Koen De Leus. “De klimaattransitie zet de komende decennia extra druk op de prijzen en daar houden we het best rekening mee.”

België onder druk door overheidsfinanciën

Zoals al hoger gesteld, zit ook op korte termijn de inflatie in de lift. In combinatie met de structureel oplopende termijnpremie (die langetermijnbeleggers moet vergoeden voor de toenemende geopolitieke onzekerheid) duwt dat de langetermijnrentevoeten hoger. De rente op Belgische overheidsobligaties op 30 jaar noteert op – of dicht bij - het hoogste niveau sinds 2012. Voor de Verenigde Staten en het Verenigd Koninkrijk schuren de rentevoeten aan tegen respectievelijk de niveaus van 2007 en 1998, of overtreffen die zelfs. De Japanse 30-jarige obligatie staat op het hoogste peil sinds de eerste uitgifte ervan in 1999.

Dat heeft gevolgen voor de houdbaarheid van de hoge overheidsschulden. Het verschil tussen de verwachte nominale groei (de noemer van de schuldgraad) en de impliciete rente op de uitstaande schuld wordt kleiner. In Italië en het Verenigd Koninkrijk ligt die rente nu al hoger dan de groeivoet. Daardoor stijgt de overheidsschuld (de teller in de schuldgraad) sneller dan het nominale bbp (de noemer). Zelfs wanneer het primaire begrotingssaldo – dus zonder rentelasten – in evenwicht is, neemt de schuldgraad dan automatisch toe. Dat verhoogt het risico op een negatief sneeuwbaleffect. Om hun overheidsschuld te stabiliseren, moeten die landen daarom een primair overschot realiseren. Italië slaagt daarin. Het Verenigd Koninkrijk niet.

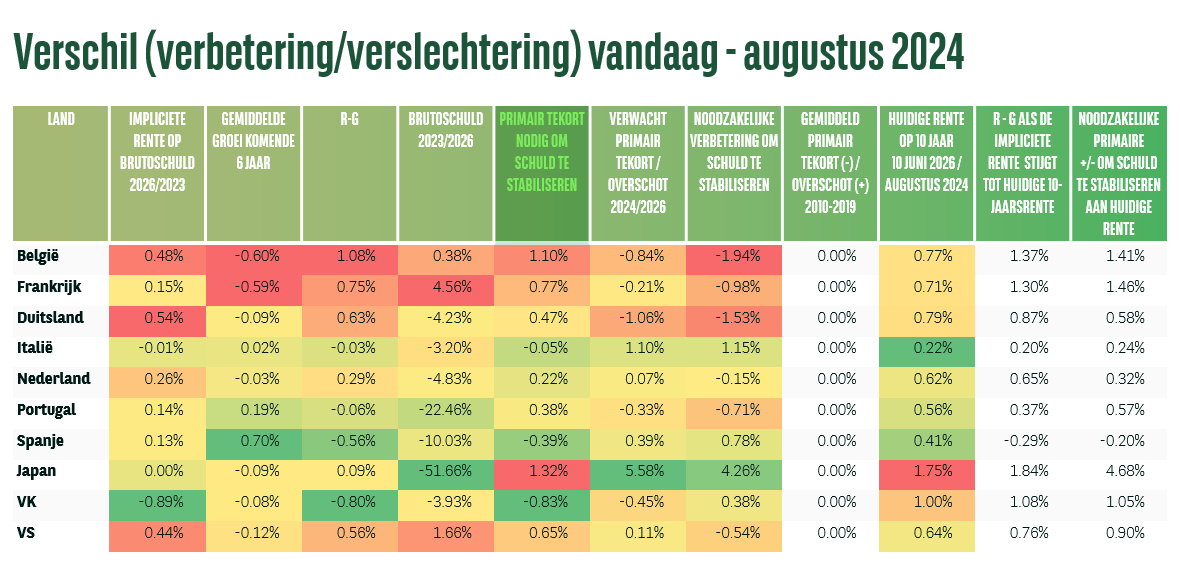

Maar ook België komt, samen met Frankrijk, stilaan in de gevarenzone met een nominaal verwachte groei die minder dan één procentpunt hoger ligt dan de impliciete rente. Die rente zal de komende jaren vermoedelijk stijgen omdat de overheid zich aan de huidige hogere rentevoeten moet herfinancieren. En we verwachten geen daling van de langetermijnrentevoeten, integendeel. Bij het huidige verwachte primaire tekort van 3,5% sluipt de overheidsschuld in procent van het bbp verder de hoogte in. Voor een stabilisatie is een verbetering met 3 procentpunt noodzakelijk.

België scoort, opnieuw samen met Frankrijk, ook slecht wanneer we de evolutie tussen augustus 2024 en vandaag van de verschillende parameters vergelijken met 8 andere belangrijke geïndustrialiseerde landen. Zowel voor de stijging van de impliciete rente, de bruto overheidsschuld, het primair tekort als de daling van de verwachte groei scoren beide landen bij de slechtste van de klas. In het licht van de stijgende rentevoeten moet die trend het best dringend gekeerd worden. Bijkomende moeilijke besparingen dringen zich op.

Deel II: financiële markten

In deze geopolitiek onrustige periode is de wereld op zoek naar een nieuw evenwicht. Ze zorgt voor onzekerheid maar misschien nog meer voor opportuniteiten.

“Voor wie er nog aan zou twijfelen: dit is een fourth turning2”, zegt Philippe Gijsels, Chief Strategy Officer bij BNP Paribas Fortis. “Politiek betekent dat dat er wereldwijd instabiliteit, fragmentatie en al dan niet gewapende conflicten zijn. Een van de gevolgen daarvan is volatiliteit: wanneer aandelen, rentes, grondstoffen en munten in beweging komen, is dat ineens met grote golven. Zoals Koen De Leus en ikzelf beschrijven in ons boek De Nieuwe Wereldeconomie3, brengt zo’n periode structureel hogere inflatie en structureel hogere rentes met zich mee.”

AI: een K-shaped economy

Tot nu toe slagen beleggers erin om door de negatieve impact van de wereldwijde conflicten heen te kijken. De aandelenmarkten doen het nog steeds relatief goed. Op die markten trekt artificiële intelligentie veruit de meeste aandacht naar zich toe. Zo is het, na de recente beursintroductie van SpaceX, uitkijken naar die van de andere twee giganten Anthropic en Open AI. De uitbouw van de datacenters waarop AI-toepassingen draaien vergt gigantische investeringen. Dat zorgt voor uitstekende financiële resultaten van technologiebedrijven, maar ook voor hooggespannen verwachtingen. Sommige beleggers zien parallellen met de dotcombubbel van eind jaren 90.

Een belangrijk verschil is echter dat de waardering van AI-bedrijven gedragen wordt door echte, sterk stijgende winsten. Er is enerzijds dus een betere koers-winstverhouding dan in de periode van de internetbubbel. Anderzijds is er de vraag hoe duurzaam die AI-winsten zullen zijn: zal de ontwikkeling van datacenters op hetzelfde tempo blijven doorgaan of zelfs nog versnellen, of valt ze op een bepaald moment stil?

Daartegenover staat dat wie investeert in AI-bedrijven, bij voorkeur investeert in een breder ecosysteem. De toepassingen, zoals bijvoorbeeld zelfrijdende wagens of robots, zullen tegelijkertijd gigantische efficiëntiewinsten, opportuniteiten én risico’s met zich meebrengen. Heel wat thema’s en sectoren, waaronder gezondheidszorg, biotechnologie of industrie, zullen mee de vruchten plukken van de ontwikkeling van artificiële intelligentie doordat ook zij profiteren van de efficiëntiewinsten.

Dat zorgt voor een zogenoemde ‘K-shaped economy’. De koersgrafieken van bedrijven die door de AI-revolutie geïmpacteerd worden, vormen de letter K. Het opwaartse been is samengesteld uit de aandelen, thema’s of sectoren die profiteren van AI. De neergaande lijn bestaat uit alles wat gepercipieerd wordt erdoor te verliezen. Een voor de hand liggend voorbeeld is softwareontwikkeling, dat klappen dreigt te krijgen door de steeds performantere programmeervaardigheden van AI.

Grondstoffen strategischer dan ooit

Van goud wordt gezegd dat het een goede bescherming biedt tegen inflatie en geopolitieke onzekerheid, maar toch ontsnapt het niet aan de negatieve gevolgen van de sterk stijgende rente. Dat geldt ook voor zilver en tot op zekere hoogte voor metalen, die een hoofdrol spelen in de energietransitie.

Philippe Gijsels: “Dat wil echter niet zeggen dat de grootste stierenmarkt in de economische geschiedenis, namelijk die van de grondstoffen, is afgelopen. Metalen hebben nog altijd een enorm potentieel. De sector is nog maar mondjesmaat begonnen met nieuwe investeringen, nadat hij meer dan 30 jaar te weinig geïnvesteerd heeft. Het zal dus nog een hele tijd duren voordat er voldoende aanbod is om aan de sterk stijgende vraag te voldoen. Nieuwe elementen, zoals de blokkade van de Straat van Hormuz en de aanhoudende spanningen tussen de Verenigde Staten en China, zorgen er bovendien voor dat energie, kritische mineralen en zeldzame aardmetalen meer dan ooit van strategisch belang zijn.”

Aandelenmarkten

Op de lange termijn blijft BNP Paribas Fortis positief voor de aandelenmarkten. Ondanks de volatiliteit blijven, door de inflatoire omgeving, reële activa te verkiezen boven cash.

Maar op kortere termijn ziet de bank de situatie anders. Risico’s, zoals bijvoorbeeld een negatieve ontwikkeling in het Midden-Oosten, en het extra aanbod van aandelen door de beursintroductie van hogergenoemde technologiegiganten zijn mogelijk onvoldoende ingecalculeerd in de aandelenmarkten. Bovendien krijgen heel wat activa het moeilijker door de stevig stijgende langetermijnrentes. Dat geldt zeker voor aandelen, en voor groeiaandelen in het bijzonder.

Obligaties: in de buik van de curve

Wat obligaties betreft, kiest BNP Paribas Fortis voor de ‘belly of the curve’. Dat betekent dat de bank opteert voor obligaties met een looptijd tussen 3 en 5 jaar. Langere looptijden zijn te kwetsbaar voor rentestijgingen, en de opbrengst van obligaties op de korte termijn zit te dicht bij die van cash.

Bovendien is het belangrijk om te kiezen voor obligaties van een goede kwaliteit. De credit spreads zijn namelijk historisch laag en vergoeden onvoldoende het hogere risico bij kwalitatief mindere schuldbrieven. BNP Paribas Fortis gaat ervan uit dat de Amerikaanse dollar op termijn zal blijven verzwakken tegenover heel wat andere munten. Om die reden kan wie wat meer risico wil nemen, overwegen om te investeren in groeilandenobligaties in de lokale munteenheid.

De komende jaren beloven economisch dus uitdagend te blijven, met hogere inflatie, oplopende rentevoeten en geopolitieke spanningen als blijvende aandachtspunten. Tegelijk ontstaan er nieuwe groeikansen voor wie inspeelt op technologische innovatie, duurzame transitie en kwaliteitsvolle beleggingen.

Noot: deze tekst werd geschreven op 18 juni 2026.

1 https://www.oxfordeconomics.com/subscriptions/global-climate-service/#latestinsights

2 Howe, N. (2023). The Fourth Turning Is Here: What the Seasons of History Tell Us about How and When This Crisis Will End. India: Simon & Schuster. In dat boek stelt Howe dat de geschiedenis bestaat uit terugkerende cycli van periodes van 80 tot 100 jaar, die opgedeeld worden in vier ‘turnings’ of ‘wendingen’.

3 De Leus, K., Gijsels, P. (2023). De nieuwe wereldeconomie: Investeren in tijden van superinflatie, hyperinnovatie en klimaattransitie. Belgium: Terra - Lannoo, Uitgeverij.

Galerij van Koen De Leus en Philippe Gijsels